Como conseguir um sim

O financiamento é a solução para muitas famílias que querem realizar o sonho da casa própria, mas não têm recursos o suficiente para desembolsar numa compra à vista. Para conseguir o crédito no banco, no entanto, é preciso antes passar por uma análise criteriosa através da qual a instituição financeira decide se vale a pena correr o risco de conceder o empréstimo.

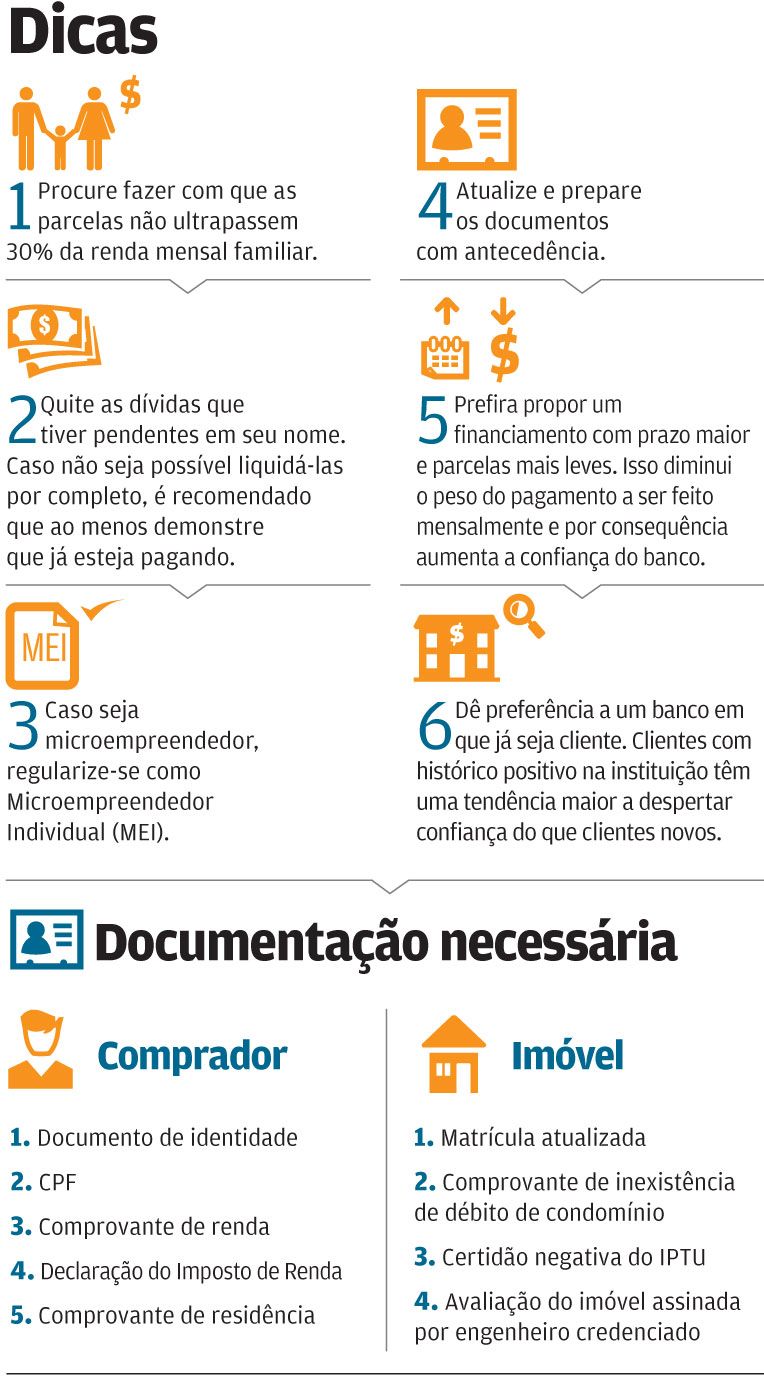

Para aumentar as chances de passar por essa avaliação com um sim, há algumas medidas que se pode tomar. Segundo Humberto Machado, corretor de imóveis e diretor de comunicação do Conselho Regional de Corretores de Imóveis do Ceará (Creci-CE), a primeira coisa que se deve fazer é simular o financiamento, de modo a saber se o comprador conseguirá arcar com os custos. As simulações podem ser feitas nas agências dos bancos ou até mesmo pela internet.

Outro aspecto importante a ser considerado é certificar-se de que a pessoa tem o nome limpo nas instituições de proteção ao crédito. Caso contrário, a probabilidade de não passar na análise de crédito sobe consideravelmente. Uma boa opção pode ser registrar-se no cadastro positivo do Serasa Experian, que reúne os dados dos consumidores que pagam as contas em dia. A ferramenta, em muitos casos, pode ser usada como referência para o banco na hora da análise.

Seja assinante O POVO+

Tenha acesso a todos os conteúdos exclusivos, colunistas, acessos ilimitados e descontos em lojas, farmácias e muito mais.

AssineCaso seja o caso de o comprador ter dívidas pendentes, o melhor a fazer é tomar uma providência para quitá-las o quanto antes. Por outro lado, Michele Nogueira Castelo Branco, gerente geral da agência Fortal da Caixa Econômica, considera que ter uma dívida não é sinônimo de não conseguir ser aprovado no crédito e que o importante é que os compromissos financeiros estejam em dia.

Além disso, o banco só aceita conceder o crédito a quem prova que tem condições de arcar com o pagamento das parcelas. Assim, o que geralmente se adota no mercado é um limite de 30% da renda mensal da família para o pagamento de cada parcela. Embora às vezes isso não seja uma regra, pode ser decisivo na hora de definir se a proposta é acatada ou rejeitada.

Ênio Arêa Leão, vice-presidente do Instituto Brasileiro de Executivos de Finanças no Ceará (Ibef-CE), deve-se apresentar a renda da maneira mais clara possível, especificando, por exemplo, quando há renda conjunta com um cônjuge ou outras especificidades. Os comprovantes de renda a serem apresentados incluem o relatório de movimentações bancárias dos últimos 90 dias e a declaração do Imposto de Renda.

Ele conta que os bancos costumam considerar mais seguras as propostas que oferecem um valor de entrada maior com parcelas menores, visto que isso diminui o peso do pagamento a ser feito mensalmente e portanto diminui o risco de o pagador ter dificuldade em continuar a operação no futuro. Nessa linha de raciocínio, é recomendado também alongar o período do pagamento para poder diminuir o valor das parcelas.

Deve-se prestar muita atenção, explica Ênio, a detalhes aparentemente sem importância, mas que podem ser determinantes. “É muito comum a gente ver as pessoas não serem aprovadas por informações erradas ou erros simples. Às vezes a pessoa tem uma conta de energia em outro imóvel em que morou com um saldo pequeno a pagar, de R$ 10, não paga e aí vai pro Serasa e o banco não aprova”, conta.

Dúvidas, Críticas e Sugestões? Fale com a gente