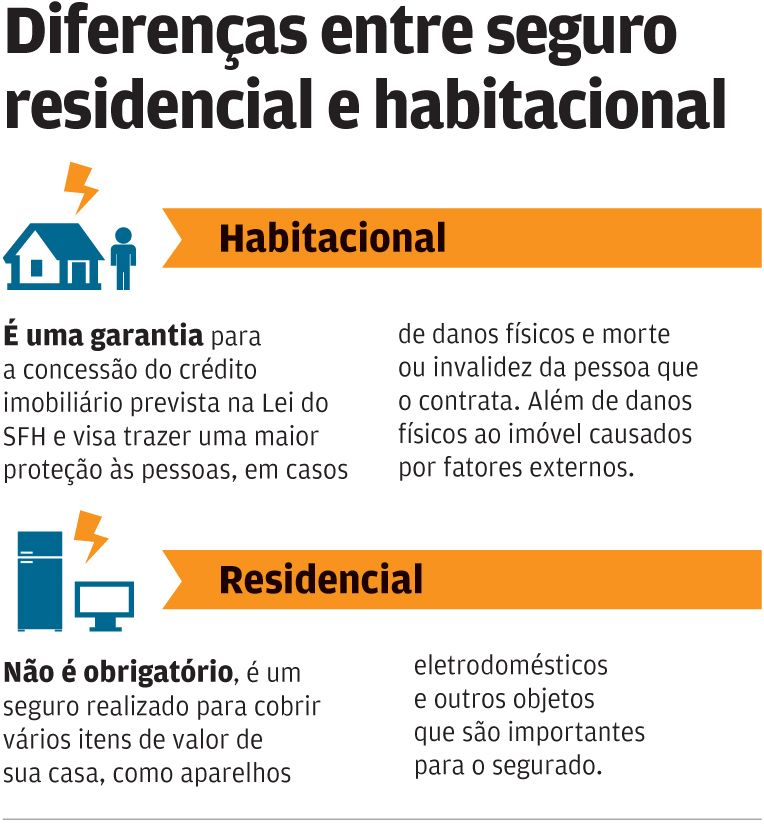

Seguro habitacional é obrigatório no financiamento de imóveis

Quando o imóvel é financiado pelas regras do Sistema Financeiro de habitação, o próprio agente financeiro se encarrega de incluir no contrato os dois seguros obrigatórios: MPI, morte ou invalidez permanente, e DFI, danos físicos do imóvel. “Se o cliente financia diretamente com a construtora, seria dele a responsabilidade de fazer tais seguros, mas por ser uma apólice individual, na maioria das vezes não compensa o prêmio a ser pago à seguradora”, explica José Carlos Gama, vice-presidente da área imobiliária do Sindicato das Construtoras do Ceará (Sinduscon-CE).

[SAIBAMAIS 1]Os valores variam. No caso do MIP, muda em função da idade do adquirente, razão pela qual pessoas acima de 60 anos pagam um valor mais alto, e valor da dívida com o banco. Já o DFI é um percentual sobre o valor do imóvel. O banco financiador não pode vincular que o seguro seja feito com a seguradora do mesmo grupo empresarial. Esta é uma decisão do adquirente, que deve escolher aquele que mais lhe convier.

Seja assinante O POVO+

Tenha acesso a todos os conteúdos exclusivos, colunistas, acessos ilimitados e descontos em lojas, farmácias e muito mais.

AssineFoi o que aconteceu com José William Magalhães, 53 anos, supervisor de manutenção. “A gente deu entrada na construtora que nos passou qual seria a orientação para financiamento. E deixou a gente escolher qual banco, apesar da construção ser financiada por outro banco”.

Contrato em mãos

O cliente deve ter acesso ao contrato e a uma cópia para verificar os termos contratuais de compra e venda. Caso haja uma infração, o comprador deverá formalizar a reclamação pessoalmente e portar de toda a documentação de contratação, além de RG, CPF e comprovante de residência, explica o Assessor Jurídico da Defesa do Consumidor do Ceará (Decon-CE), Ismael Braz.

De acordo com Ronaldo Pippi, advogado do Centro de Apoio ao Corretor de Imóveis (Caci), o ideal é que a pessoa que irá comprar o imóvel, pegue o contrato e converse com o advogado, pois ele irá perceber se existe alguma ilegalidade.

Também o advogado pode propor ação judicial para diminuir o valor do seguro contratado, demonstrando para o juíz que existem opções de seguros diferentes da apresentada.

Dúvidas, Críticas e Sugestões? Fale com a gente